Aujourd’hui, de nombreuses entreprises « tâtonnent » sur les règles applicables en

matière de conservation des factures. Des textes d’origines diverses se superposent et imposent aux entreprises de satisfaire à de nouvelles obligations lourdes et coûteuses

dont elles peuvent parfois ne pas avoir connaissance. Dans ce contexte, il nous a semblé opportun de rappeler les principales obligations des entreprises en la matière et, en particulier, d’insister sur la forme sous laquelle les documents doivent être conservés. S’agissant des factures, il existe une distinction fondamentale en fonction de la forme, c’est-à-dire du support, du document : facture papier ou facture électronique. Une facture papier est une facture transmise ou reçue sur support papier. À l’inverse, une facture électronique est une facture créée, transmise et archivée sous format électronique. En pratique, cela recouvre une multitude de cas : la facture assortie d’une signature électronique, la facture transmise par Échange de Données Informatisé (EDI) sous la forme d’un message structuré, la facture à télécharger sur

une plateforme dédiée ou encore la facture transmise par mail quel que soit son format (fichier « .pdf », « .txt » ou « .xls »). Toutefois, par tolérance, l’administration fiscale admet, pour les petites et moyennes entreprises (PME) ainsi que pour les micro-entreprises, qu’une facture créée sur papier, numérisée puis envoyée et reçue par voie électronique puisse être considérée comme une facture électronique (BOFIP-TVA-DECLA-30-20-30-10-85 90 et 9507/02/2018). Cette mesure a cependant vocation à disparaître (à compter du 1er janvier 2019 pour les PME ou à compter du 1er janvier 2020 pour les microentreprises).

Sous quel support conserver les factures ?

Avant la loi de finances rectificative pour 2016

Au-delà de la forme de la facture, il y avait lieu d’opérer une distinction entre les factures d’achat et les factures de vente.

En effet, s’agissant des factures d’achat, documents justifiant l’exercice d’un droit à déduction au regard de la TVA, la réglementation applicable exigeait que le document original, papier ou électronique, soit soigneusement conservé, dans son état d’origine.

S’agissant des factures de vente, il était toutefois admis qu’une copie puisse seulement être conservée, sous réserve que celle-ci demeure la reproduction fidèle et durable de la facture en question, notamment au regard de la forme du document. Ainsi, sous réserve du cas spécifique du double « original » (voir S 1-3), la copie d’une facture papier devait nécessairement être un document papier et, à l’inverse, la copie d’une facture électronique devait être conservée sur support informatique.

Règles actuelles

La loi de finances rectificative pour 2016 (loi 2016-1918 du 29 décembre 2016, art. 16) a considérablement modifié les conditions fiscales tenant à la conservation des factures papier, qu’elles soient d’achat ou de vente. En effet, la loi prévoit désormais la possibilité de conserver sous format électronique (scan « .pdf » notamment) les factures émises et reçues à l’origine sous format papier (LPF art. L. 102 B, I. al. 2).

Toutefois, les modalités de mise en oeuvre de cette mesure sont particulièrement encadrées par l’article A, 102 B-1 du Livre des procédures fiscales (issu d’un arrêté du 22 mars 2017) et par la doctrine administrative (BOFIP-CF-COM-10-10-30-10-5S 80 à 290-07/02/2018 ; voir FH 3730, SS 2-3 à 2-7).

On doit en conséquence effectuer désormais la distinction suivante.

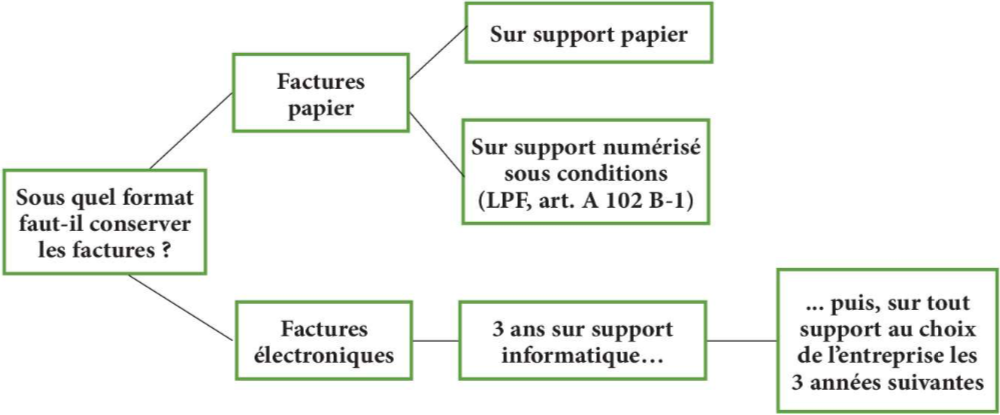

- Lorsque les entreprises émettent ou reçoivent des factures papier, celles-ci peuvent les conserver sur support papier ou les numériser, y compris pour les factures émises ou recues avant 2017. Dans ce cas, les entreprises doivent toutefois satisfaire à des conditions strictes (LPF art. A. 102 B-1) :

- définir les opérations d’archivage numérique des factures dans une organisation documentée ; -recourir à un dispositif ayant pour but de garantir l’interoperabilité des systèmes – c’est-à- dire la capacité des systèmes d’informations à fonctionner entre eux ou encore avec d’autres applications – et la pérennisation des données ; -disposer d’une source d’horodatage interne, etc.

- Lorsque les entreprises émettent ou reçoivent des factures par voie électronique, ces documents doivent être conservés sur support informatique sans condition particulière, pendant 3 ans et peuvent, au-delà, être conservés sur tout support au choix de l’entreprise (document papier ou électronique).

Modalités de conservation des factures

De nombreuses entreprises ont mis en place un système de scan des factures d’achat. Ce système de scan permet notamment d’archiver la facture, de reconnaître les éléments essentiels de la facture (nom du fournisseur, prix, numéro de commande…) ou de créer un lien entre l’image de la facture et l’écriture comptable. L’utilisation de ce type de système doit répondre aux conditions de l’article A. 102 B-1 du LPF pour permettre aux entreprises de ne pas conserver en parallèle les factures papier (voir ci-dessus). Toutes les solutions proposées par les prestataires de dématérialisation ne répondent pas nécessairement à ces normes.

Le cas particulier du double original

Jusqu’à présent, lorsque les factures de vente étaient créées sous forme informatique et transmises ensuite au client sur support papier, les entreprises avaient la possibilité, sous conditions, de conserver, en lieu et place de la copie papier de la facture, un « double électronique » des factures.

Toutefois, les conditions de mise en oeuvre de ce dispositif étant plus contraignantes que celles posées par l’article A. 102 B-1 du Livre des procédures fiscales et par la doctrine administrative, l’administration fiscale a décidé de rapporter cette mesure de tolérance à compter du 1er juillet 2018 (BOFİP-CF-COM-10-10-30-20-07/02/2018 ; voir FH 3730, S 2-8).

Pendant combien de temps faut-il conserver les factures ?

Au regard de la réglementation fiscale, les documents ou pièces sur lesquels l’administration fiscale peut exercer son droit de contrôle, notamment les factures, doivent être conservés pendant un délai de 6 ans (voir FH 3730, S 2-1).

Plus que le délai de conservation des factures, il conviendra, ici, de prêter une attention particulière au point de départ de ce délai.

En effet, le délai de 6 ans court à compter de la date à laquelle les documents ont été établis ou de la date de la dernière opération mentionnée sur les livres ou registres de la société.

Ainsi, par exemple, en matière d’impôt sur les sociétés, lorsque la facture porte sur un bien immobilisé amortissable pendant 20 ans, le document doit être conservé 6 ans au-delà de la durée d’amortissement du bien, soit 26 ans au total.

Où conserver les factures ?

Il convient de distinguer les factures papier et les factures électroniques. Les factures papier doivent, en tout état de cause, être stockées sur le territoire national.

Pour les factures électroniques, les entreprises sont autorisées à stocker leurs factures :

- sur le territoire français ;

- dans un autre État membre de l’Union européenne ;

- ou encore dans un pays situé en dehors de l’Union européenne sous réserve toutefois que celui-ci fournisse des garanties équivalentes à celles des autres États membres de l’Union Européenne en matière d’assistance administrative et de droit d’accès aux données.

En outre, lorsque le lieu de stockage des factures de l’entreprise n’est pas situé en France (cas d’un serveur localisé à l’étranger), l’entreprise doit en faire la déclaration spontanée auprès du service des impôts dont elle relève.

Y a-t-il d’autres documents que les factures à conserver ?

Sans faire un « inventaire à la Prévert », il est important de souligner que les factures ne sont pas les seuls documents qui doivent être conservés. En effet, tous les documents comptables de nature à justifier de l’exactitude des déclarations doivent être conservés (livres comptables – livre-journal, grand livre, etc. -, balances générales, comptes annuels détaillés, détails des provisions, tableau de suivi des créances douteuses, etc.).

Une attention toute particulière doit être portée à la documentation de la piste d’audit fiable. Cette documentation et ses annexes doivent être conservées pendant 6 années. Il est toutefois admis que celle-ci puisse être conservée sur support papier ou sur support informatique, quelle que soit sa forme originale. Mais, là encore, lorsque les documents établissant la piste d’audit fiable (bons de commande, par exemple) sont originellement édités sur support papier et numérisés en vue de leur conservation, les documents en question doivent satisfaire aux conditions posées précédemment (voir s 1-2).

Rappelons que, depuis le 1er janvier 2013, toute facture émise ou reçue sous un autre format que l’EDI fiscal ou la signature électronique constitue une facture originale sous réserve de disposer d’une piste d’audit fiable et documentée.

Ainsi, pour leurs modes de facturation nécessitant une piste d’audit fiable, les contribuables doivent disposer d’une documentation décrivant la nature des contrôles effectués, les personnes en charge de ces contrôles et leurs tâches respectives. Il s’agit de démontrer à l’information contenue dans la facture se recoupe avec l’ensemble des autres éléments liés à l’opération.

Quelles sanctions ?

En cas de manquements aux règles exposées ci-dessus, les sanctions peuvent être diverses :

- amende de 5 000 € en cas de refus de communication des documents et renseignements demandés par l’administration (CGI art. 1734);

- pénalité de 50 % des montants facturés à défaut de conservation des factures de vente ou en cas de rejet de la piste d’audit fiable (CGI art. 1737, I) ;

- rejet du droit à déduction, à défaut de conservation des factures d’achat ou en cas de rejet de la piste d’audit fiable ;

- rejet de comptabilité, à défaut de conservation des documents sur lesquels l’administration peut exercer son contrôle.

Quelle conclusion

S’il s’inscrit dans une logique de modernisation des échanges entre entreprises, le nouveau dispositif de numérisation des factures papier demeure encore trop contraignant pour que les entreprises puissent toutes effectivement le mettre en oeuvre.

Dans ces conditions, les entreprises pourront :

- soit opter pour le « zéro papier » en émettant et recevant uniquement des factures électroniques. Telle est, d’ailleurs, la tendance chez un certain nombre de groupes français ou internationaux qui imposent désormais à leurs clients de leur transmettre leurs factures sous format électronique à l’adresse email de la comptabilité fournisseur. Il conviendra alors de s’assurer de l’archivage électronique des factures et de ne plus les imprimer (sauf pour les besoins internes de l’entreprise) ;

- soit, au contraire, émettre et recevoir uniquement des factures papier. Les entreprises devront veiller alors à conserver soigneusement les factures qu’elles reçoivent ou émettent sur support papier.

Cependant, bien que les entreprises puissent choisir le tout papier ou le tout électronique à la vente, à l’achat, celles-ci doivent souvent gérer les deux formats. Il est donc indispensable de disposer d’un archivage papier pour les factures reçues sous format papier et d’un archivage électronique pour les factures reçues sous format électronique.

Pour autant, les entreprises ne doivent pas nécessairement modifier leurs « pratiques » en matière de pièces comptables. Les entreprises peuvent toujours imprimer les factures reçues électroniquement pour réaliser leurs opérations comptables (i.e., obtention d’une validation, vérification du montant de la TVA, conversion en euros, création d’un dossier fournisseur…). Néanmoins, en cas de contrôle, l’administration sera en droit d’exiger la communication du document électronique : l’entreprise devra donc, par ailleurs, avoir conservé la version électronique de la facture reçue.

Source: Groupe Revue Fiduciaire 2018